近日,来自香港的一家企业软件责罚有打算干事提供商惠程科技(WCT.US)得手登陆纳斯达克市集。该公司的上市之路十分漫长,早在2023年9月便已在SEC(好意思国证券往复委员会)诡秘提交了招股书,历时一年多余才得手上市。

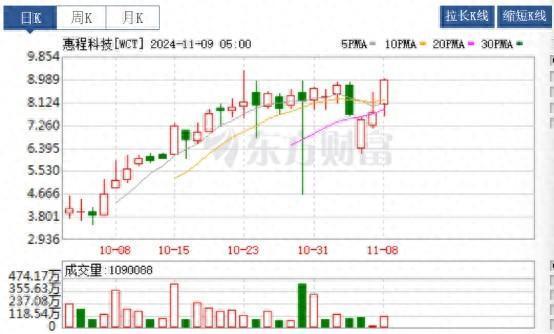

本次IPO中,惠程科技拟以每股4好意思元发售200万股,其中包括110万股新股、90万股老股,认为募资800万好意思元。上市后公司股价归拢多日高潮,限度11月11日收盘为8.98好意思元,较一个月前的刊行价涨幅已达到124%。

招股书泄漏,惠程科技的IPO前投资者包括Ocean Serene(占已刊行股本总额的4.5%)、Paramount Fortune(抓股3.5%)和Prestige Leader(抓股3%)。

从功绩来看,公司2023财年营收、净利王人已毕了双位数增长,不失为一家“小而好意思”的香港腹地SaaS干事商。但值得注意的是,好意思股市集并不乏相通身处SaaS赛说念的中概股,而现在惠程科技市盈率(TTM)已达到203.67,远超同类个股估值。

惠程科技基本面究竟有什么看点?这还要从其招股书中探寻。

订阅干事增长建壮 举座功绩发达亮眼

公开贵府泄漏,惠程科技来自香港,是一家专注于企业软件责罚有打算干事的高端供应商。该公司中枢业务涵盖定制软件责罚有打算的联想与引申、云表SaaS平台的构建与运营及白标软件的个性化定制与深度开拓。凭借其深厚的时刻实力与行业训戒,惠程科技奋勉于为各人客户提供高效、安全、可定制的软件干事责罚有打算。

从收入结构来看,公司业务可分为三个板块:一是阐述客户需求量身定制的软件责罚有打算销售,该板块以其高度的活泼性和针对性赢得了市集的世俗认同;二是白标软件的开拓与授权,通过为团合伙伴提供品牌化、可定制的软件产物,助力其快速插足市集并扩伟业务限度;三是基于SaaS平台的订阅干事,这一情势不仅为客户提供了绵薄的软件使用神态,也确保了公司踏实的收入开首。

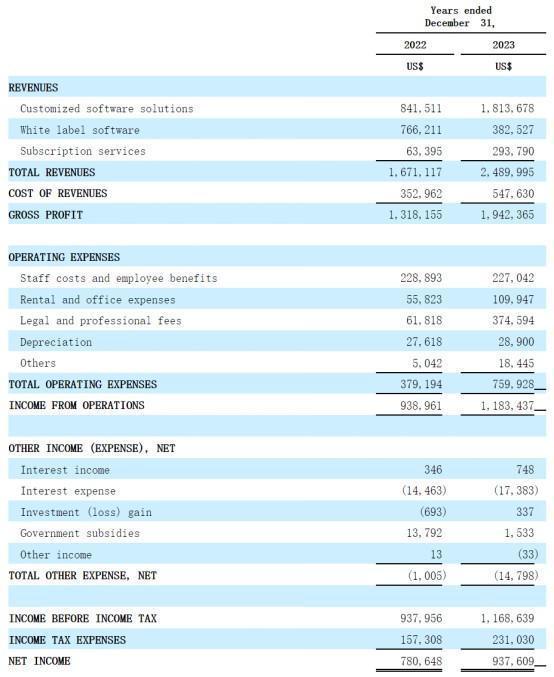

财务数据泄漏,限度12月31日的2023财年,公司收入额约为249万好意思元,较客岁同期的167万好意思元同比增长49%;净利润为93.76万好意思元,较客岁同期的78.06万好意思元同比增长20%。公司方面暗意,这一增长主淌若由于定制软件责罚有打算收入加多115.5%,订阅干事收入加多363.4%,部分被白标软件销售收入减少50.1%所对消。

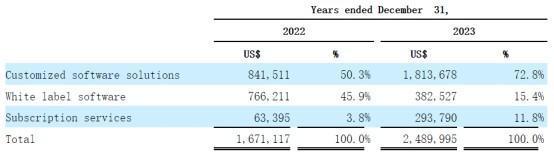

2022财年和2023财年,定制软件责罚有打算收入分散占总收入的约50.3%和72.8%,全年得到的客户订单从2022年的18个增长至2023年的46个;白标软件收入占比从2022年的45.9%下跌至15.4%,订阅干事收入占比从3.8%增长至11.8%,后者的平均公约金额从客岁同期的约2756好意思元增长至8999好意思元。

智通财经APP了解到,2023财年,主要包括无形金钱摊销、分包本钱、IT东说念主员本钱和干事器房钱在内的收入本钱为54.76万好意思元,同比增长55.2%,稍许向上收入增幅,主要由于从第三方购买的ERP系统偏执调遣本钱的无形金钱摊销加多。

2022财年和2023财年,毛利率分散为营业收入的78.9%和78.0%。限度2023年12月31日,公司规划活动产生的净现款为79.72万好意思元。

由于业务限度较小,公司功绩在很猛经由上依赖少数几位大客户。2022财年,两家客户分散占公司总收入的45.9%和12.2%,三家客户分散占应收账款总额的69.9%、14.6%和11.3%;2023财年,仍有一家客户占应收账款总额的11.8%。

招股书泄漏,惠程科技定制软件业务的客户主要为来自不同垂直干事鸿沟的中小企业,如零卖商、电子商务、餐饮、食物和饮料、营销机构、房地产机构、教悔机构、保障机构或物流。

限度招股书发布日,公司也曾寄托了64个网站和基于网站的利用样子及61个迁移利用才调开拓样子,功能包括计费、业务管制、捏造办公、即时通信、电话会议和VoIP、预订和票务、电子商务和营业智能等。

聚焦中小企业客户,SaaS云平台廉价霸占市集份额

纵不雅公司基本面,云干事或将成为惠程科技的最大亮点之一。2023财年,公司云订阅干事的收入占比从3.8%快速增长至11.8%,成为收入增长最快的板块。

阐述招股书知道,惠程科技于2020年推出了专有的基于云的SaaS ERP软件平台MR.CLOUD,旨在为中小企业客户提供易于使用、价钱合理、全面且用户友好的ERP软件责罚有打算。Mr.CLOUD具有多模块、多田户、可推广的特色,守旧在网页端、iOS和Android端进行操作。

智通财经APP了解到,与甲骨文等行业头部公司比较,MR. CLOUD具有显着的价钱上风,如甲骨文的云ERP平台本钱约为100万港元,SAP SE的SAP ERP本钱约为300万至400万港元,而惠程科技的ERP产物价钱不到10万港元,且提供14天的试用期。

MR.CLOUD整合了东说念主力资源管制、样子管制、电子邮件营销自动化、财务司帐管制、报价发票管制、库存管制、群传、客户关系管制(CRM)、销售管制和文献管制等十大模块。现在公司的研发责任东要归拢于Mr.CLOUD平台的推广与完善,改日有望孝敬更多功绩增量。

连年来,我国企业级SaaS产业固然增速有所下跌,但举座市集限度仍稳步增长。据中国信通院统计,2023年我国SaaS市集限度达581亿元,增速约为23.1%。

跟着机器学习和东说念主工智能等时刻的给与,时刻变革正为SaaS市集的广宽参与者提供了新的增长契机。同期,行业也濒临着获客本钱高、衰退广大评估尺度、数据安全和遁藏问题等诸多挑战。

增长天花板受限或成改日发展隐忧

行动一家主要为中小企业提供干事的SaaS、PaaS干事商,惠程科技的业务既受到电子商务与在线支付快速发展的鼓舞,也受益于中小企业向自动化、数字化转型的需求及环境可抓续发展政策带来的无纸化需求。

跟着香港经济环境抓续回暖,惠程科技的功绩也出现上升势头。数据泄漏,2024年上半年,新建筑的香港腹地公司总额为6.67万间;限度6月底,阐述《公司条例》注册的香港腹地公司总额达144.09万间,创下历史新高。

凭借其独到的地舆上风、敞开的市集环境和优厚的营商政策,香港将抓续诱骗多数企业和海外资金涌入。但是,业务局限于香港一地,惠程科技改日的增长天花板并不算高,或将成为市集投资者担忧的成分。

对此,公司在招股书中暗意,改日筹画通过策略收购和团合伙伴关系推广在新加坡、澳大利亚的业务,并筹画最终将业务和客户群推广到好意思国,但现在并未细则或参与关联任何潜在目的的任何实践性征询。

另一方面,公司正在拓展与网罗营销关联的IT业务,包括搜索引擎优化(SEO)、电邮营销、外交媒体营销和内容营销,为此公司已研发了迁移会员、购物网站、POS支付等功能模块。

不错看出,收成于云管奇迹务的快速发展,惠程科技已取得亮眼功绩,但受限于较小的业务限度,公司改日仍将濒临额外多不细则性。同期,公司身处的SasS赛说念现在融资热度已大不如前,这也减弱了公司潜在的估值增漫空间。